【2026年最新版】BIZパートナーのファクタリング手数料と利用の流れ

red-finance-master

起業家のための健康と財務ラボ

目次

経営者にとって最も重要な仕事のひとつに会社の資金管理が挙げられます。

売上を伸ばすことや新規事業を展開することはもちろん大切ですが、最終的に企業が持続可能であり続けるにはキャッシュフローの管理が何よりも求められます。

どれだけ利益を計上していても、資金繰りが悪化して支払いが滞れば事業の継続は不可能になります。

とくに中小企業やベンチャー企業では大企業のように潤沢な資本や安定した収益基盤がないことが多く、日々の資金の出入りに敏感にならざるを得ません。

そのような中でいかにして資金を確保し、効率的に運用して無駄を削減していくか。

本章では会社のお金を守るための資金繰りの基本から実践的な節約術までを丁寧に解説していきます。

経営者や経理担当者、現場のマネージャーにも役立つ知識をお届けして参りますので、ぜひ参考になさってください。

資金繰りとは、簡単に言えば会社のお金の出入りを把握し、支払いと入金のバランスを適切に保つことです。

売上が入ってくるタイミングと支払いが発生するタイミングが合わなければ、たとえ帳簿上は黒字でも手元資金が足りずに運転資金がショートしてしまうリスクがあります。

会社のお金を適切に管理するには、まず資金繰り表の作成が基本となります。

これは一定期間における入金と出金を一覧にしたもので、日次・週次・月次などの単位で作成するのが一般的です。

取引先からの入金予定、従業員への給与支払い、仕入れ代金の支払い、税金や社会保険料の納付など、すべてを時系列で整理することでいつのタイミングでいくら必要になるかが明確になります。

このように資金繰りを把握することで資金ショートの可能性がある時期を事前に察知し、金融機関からの借入や支払時期の調整、余剰資金の短期運用など適切な対策を講じることができるようになります。

短サイクル業態(EC/小売)は日次、季節性が強い/回収が長い業態は週次がおすすめ。

未収・遅延・想定外出費の原因をタグ化して翌月予測へ反映。

資金繰り表をもとにした管理が実施できるようになったとしても、常に一定の現金残高を手元に維持する意識は欠かせません。

企業は日々の業務の中で突発的な支払いが発生することがあります。

たとえば設備の修理費、社員の退職に伴う支払い、急な仕入れの増加など、予期せぬ支出は避けられません。

そのような事態に備えるには一定の現預金残高を確保しておくことが不可欠です。

一般的には最低でも売上の1〜3ヶ月分程度の現金を手元に保持しておくことが望ましいとされています。

この余裕を用いて、急な支払いが発生した場合でも外部からの借入や資産の売却といった手間をかけずに対応できます。

資金に余裕がある企業ほど金融機関からの信用度も高まりやすく、借入条件が有利になるなどの副次的な効果も見込めます。

現金は企業にとって血液のような存在ですから、これが滞れば全身が機能しなくなります。

どれだけ利益率が高くても、手元資金が枯渇しては企業の存続そのものが成り立たないのです。

資金繰りを安定させるうえで売掛金の管理は非常に重要なポイントです。

売掛金とは、商品やサービスを提供した後に代金を後日受け取る契約となっている未回収の債権のことです。

この売掛金が滞ると利益は出ていても現金が入ってこないため、資金ショートのリスクが一気に高まります。

売掛金の回収遅れを防ぐには、まず請求サイクルの見直しから始めることが有効です。

月末締めの翌月末払いではなく、締め日を月中に設定したり、支払い期限を短縮したりすることで入金の早期化が実現できます。

また契約段階で支払条件を明確にし、取引開始時に口頭でなく書面による合意を交わすことも将来的なトラブル回避につながります。

取引先の信用調査を行うことも有効です。

業績不振の会社に高額の与信を与えることは避けるべきですし、初回取引においては前払いまたは現金取引とするなど慎重さをもって臨むべきです。

請求書を発行した後は確実に入金されるまで進捗をフォローアップする仕組みが必要です。

中小企業では「請求したら入るだろう」との甘い見込みで管理がされていることも多いため、帳簿のチェックだけでなく実際に通帳への入金が確認されるまで責任を持つ体制が求められます。

請求書番号・金額・期日を明記。支払方法も再掲。

入金有無の事実確認→支払予定日を確約。

役職者同席、与信見直し、前受・出荷停止条件を提示。

企業活動において在庫の持ち方は資金繰りに直結する大きな要素です。

在庫は販売されていない商品や原材料のことで、これらに過剰な資金が固定されている状態は現金化されていない資産が滞っていることを意味します。

つまり仕入れにかかった資金が回収されないまま眠っているということで、在庫の回転率が悪く長期間にわたって倉庫に商品が積み上がっている状態は資金効率が極端に悪くなります。

商品の陳腐化や劣化、破損のリスクも高まるため、最悪の場合は在庫の評価損として損失を計上する必要も出てきます。

ですから適正在庫を意識し、必要以上に仕入れを行わない体制をつくることが資金繰りの観点からも非常に重要です。

在庫管理を適切に行うには、販売実績や季節変動を加味した発注管理システムの導入が有効です。

販売予測を基にして発注数を調整することで仕入れの無駄を削減できます。

また原材料についてもロスを最小限に抑えることでコスト削減と資金流出の抑制が可能となります。

節約を考えるうえでまず着手すべきは固定費の見直しです。

固定費とは売上の増減に関係なく発生するコストのことで、代表的なものに人件費、家賃、通信費、保険料、各種リース料などがあります。

この固定費が高すぎると売上が落ちたときに企業の利益が圧迫され、あっという間に資金繰りが苦しくなります。

都心の高額なオフィスから郊外やシェアオフィスへの移転を検討する企業も増えており、必要以上のスペースを持たないという判断は経営上有効です。

リースやサブスクリプションで利用している各種サービスも、本当に必要な機能を使っているのか、使用頻度に対して価格が見合っているのかを見直す必要があります。

保険の契約内容も定期的に確認し、重複している補償がないか、より低コストで同等の保障を得られるプランがないかなどを再検討することが求められます。

自社特有の事情を考慮して必要な保険の見直しを検討するには、中立的な目線でアドバイスできるファイナンシャルプランナーに相談するのも良いでしょう。

人件費については単純に人を減らすのではなく、働き方の見直しによって固定費から変動費に切り替える方法もあります。

たとえば業務委託や外注の活用、副業人材の導入などにより業績に応じた柔軟な人員体制を築くことが可能となります。

固定費は一度契約してしまうと見直すのが面倒になりがちですが、その分、放置されやすい分野でもあります。

しかし固定費を見直すことができれば毎月の資金流出を恒常的に抑えることができ、経営の持続性は飛躍的に向上します。

面積・立地の最適化、シェア/サテライト活用、更新時の賃料交渉。

未使用アカウント削除、プラン見直し、機能重複の統合。

重複補償の解消、免責の調整、残価精算の比較。

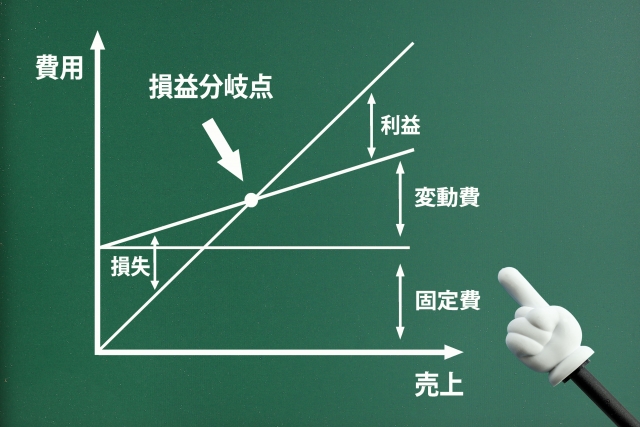

次は売上に応じて変動するコストである変動費の節約です。

変動費には仕入原価、物流費、広告宣伝費、販売手数料などがあります。

これらの費用は事業活動と連動するため、無理に削減しすぎると売上に悪影響が出るリスクもあります。

だからこそ変動費は抑えつつも成果を上げる工夫が求められます。

まずは仕入原価について、仕入先の再交渉や一括購入によるディスカウントの活用が考えられます。

複数の仕入先を比較検討し、価格や納期、サービスの質を総合的に評価することで、よりコストパフォーマンスの高い取引先に切り替えることが可能です。

物流費も同様で、運送会社との契約見直しや梱包資材の簡素化、配送頻度の調整などによって費用を最適化できます。

広告宣伝費については紙媒体やテレビ広告など高額な媒体に頼らず、SNSやメールマーケティングなどの低コストの手法へのシフトが効果的です。

効果測定をしながら費用対効果の高い方法を継続する姿勢が求められます。

変動費の見直しは単なるコストカットではなく事業戦略そのものを見直す機会でもあります。

限られた予算の中で最大限の成果を上げる努力が最終的に企業の競争力を高めることにつながります。

効果計測→勝ちパターンへ集中投資、チャネル別CPA管理。

ボリュームディスカウント/相見積りの定期化、代替材の検討。

配送頻度の最適化、梱包簡素化、契約のクラス見直し。

資金繰りを考える際に忘れてはならないのが税金や社会保険料の支払いです。

これらの支払いは金額が大きく、なおかつ期限が決められているため支払時期が重なると一気に資金を圧迫します。

これらの支出は突発的な費用として捉えるのではなく、計画的に準備する姿勢が求められます。

法人税や消費税については決算時にまとまった支払いが発生するので、これに備えて納税準備金を月次で積み立てておくなどの対応を考えてください。

具体的には決算時の納税額を予測し、それを12ヶ月で割った金額を毎月の資金繰りに織り込んでおくと無理なく支払いに備えることができます。

社会保険料も同様で、特に従業員数の多い企業ほど毎月の支払額が重くなります。

保険料の支払いも事前に見込んで資金繰り表に反映させ、支払月を迎えるまでに資金を確保しておきましょう。

資金が厳しい場合には、税務署や年金事務所に対して納付の猶予や分納の相談を行うことも可能です。

正当な手続きのもとに行えばペナルティなしで対応されるケースもあります。

苦しい時期に無理をして資金ショートを起こすよりも、正規の制度を活用して延納する方が長期的に経営を守ることにつながります。

節約や内部の工夫をしても、どうしても資金が足りない場面が出てくるかもしれません。

そのときに備えて資金調達の手段をあらかじめ把握し、いざという時に迷わず選択できる準備が必要です。

資金調達の方法としては銀行融資、ビジネスローン、信用保証協会の保証付き融資、ファクタリング、リースバック、クラウドファンディングなどが挙げられます。などが挙げられます。

それぞれにメリットとデメリットがありますから、目的や資金の使途、返済の見通しによって使い分けることが求められます。

近年注目されているのがファクタリングによる資金調達で、これは売掛金を専門業者に売却して即時に現金化する仕組みであり、借入ではないためバランスシートに負債として計上されないという利点があります。

資金調達の手段を増やすうえで、日ごろから金融機関と良好な関係を築いておくことも大切です。

いざ融資を申し込む際、決算書の内容だけでなく日々の取引態度や経営者の資質が見られるため、定期的な情報共有や面談を通じて信頼を構築しておくと有利に働くことがあります。

補助金・助成金など中小企業や個人事業主を対象とした支援制度も事業資金として活用できます。

申請の手間はありますが、うまく活用できれば資金繰りの負担を軽減することができます。

経営者や経理担当者が資金繰りや節約に真剣に取り組んでも、現場レベルで無駄遣いが続けば効果は限定的です。

企業全体でコスト意識を共有し、社員一人ひとりが節約の意識を持つことが最終的に資金繰りを大きく左右します。

そのためにはまず経営者自らが率先して節約を実践する姿勢を示すことが肝要です。

無駄な出張を控える、会食や接待を見直す、オフィスの電気をこまめに消すといった日常の行動が社員への無言のメッセージとなります。

社員に対しても定期的に経営状況を共有し、「なぜコスト削減が必要なのか」を丁寧に説明する機会を設けましょう。

節約は単なる締めつけではなく、会社を守るための前向きな取り組みであることを伝えることでモチベーションの維持につながります。

社内で節約アイデアを募集し、実際に採用された案に対しては報奨を与えるなどインセンティブ制度を導入するのも有効です。

社員の創意工夫によって、経営陣では気づかない小さな無駄が次々と改善される可能性があります。

何より重要なのは、「節約=ケチではない」という文化を醸成することです。

近年ではITツールやクラウドサービスを活用することで、驚くほどのコスト削減が実現可能になっています。

たとえば紙の書類をデジタル化するだけで印刷コスト、保管スペース、郵送費などを大幅にカットすることができます。

会計ソフトや経費精算アプリ、オンライン勤怠管理システムなどを導入することで人為的なミスや無駄な工数を減らし、結果として人件費の節約にもつながります。

リモートワークの導入によって通勤交通費やオフィスの光熱費の削減も実現できます。

従業員のワークライフバランスも改善され、生産性向上の副次的効果も期待できます。

中小企業にとっては、IT投資に対する補助金や助成金が充実している今こそ、こうした取り組みを積極的に進める絶好の機会と言えるでしょう。

業務プロセスの可視化や自動化できる作業の洗い出しを行い、どこに無駄があるのか、何が省力化できるのかを検討しましょう。

デジタル化は一過性の流行ではなく、長期的な資金繰りの安定と経営効率の向上をもたらす確かな手段です。

この回では会社のお金を守るための資金繰りの基本や実際の節約術まで深掘りして見てきました。

会社の資金繰り管理は単なる経理業務というよりも、企業経営そのものを健全に保つための本質的な行為です。

経営者は適切な資金管理体制を構築し、企業の生命線であるキャッシュフローを維持することに努めてください。

戦略的な節約も限られた資源を最大限に活かすという極めて前向きな経営判断です。

経営層から現場の社員まで、全員が同じ目線でお金に向き合う文化を育てていきましょう。

デジタル化の力を活用することで業務の効率化が可能となり、将来的な競争力強化にもつながります。

会社を守る、従業員を守る、顧客との信頼関係を守る。

そのすべては「会社のお金を守る」という意識から始まります。

本記事がその第一歩となれば幸いです。

一般的な目安は売上の1〜3ヶ月分。固定費比率や回収サイトに応じて調整してください。

需要予測の更新、発注点の見直し、滞留在庫の値下げ・セット販売で現金化。

給与・税社保・主要仕入先を最優先。必要に応じて猶予/分納/短期調達を検討します。